Sai che fare una donazione può farti risparmiare tasse e costi notarili?

Sembra un paradosso ma spesso si ricorre alle donazioni quando si decide, nel mezzo del cammin della vita di un imprenditore, cosa fare e a chi destinare il proprio patrimonio.

Siano essi immobili, denaro o beni mobili, per evitare che gli stessi vadano in successione, e quindi gravare gli eredi di tasse e imposte di successione, ma soprattutto di spese notarili, si decide di ricorrere alle donazioni.

Per carità, anche una donazione deve essere formalizzata tramite atto pubblico e comporta costi notarili, ma il prezzo da pagare sarà notevolmente inferiore e la procedura molto più snella…

Quali sono i vantaggi e gli svantaggi delle donazioni e soprattutto due soluzioni legali e semplici per donare un bene senza notaio e senza pagare tasse!

Quando si parla di donazione, che si tratti di denaro, di un immobile o di qualsiasi altro bene mobile, spesso non si hanno le idee ben chiare.

Un genitore che, dovendo aiutare i figli, decide prima della morte di trasferirgli parte del patrimonio, si trova difronte a leggi ed aliquote da rispettare e atti pubblici da registrare; un vero e proprio labirinto in cui è facilissimo perdersi.

Guida alla donazione di un bene

In questa guida si cercherà di fare chiarezza sui principali aspetti che riguardano le donazioni di un bene, cercando di fornire un’informazione chiara ed esaustiva.

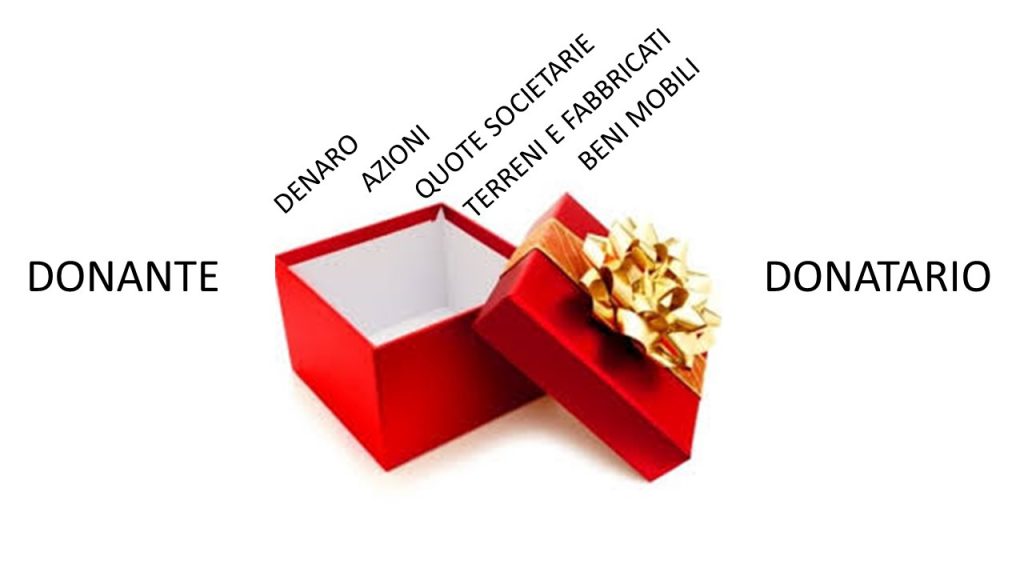

La donazione è un vero e proprio contratto stipulato tra due soggetti. Da una parte c’è il donante, colui che intende regalare o cedere un determinato bene e dall’altra il soggetto che lo riceverà, ossia il donatario.

La legge definisce la donazione come un contratto con cui, per spirito di libertà, una persona ne arricchisce un’altra.

La donazione può riguardare: denaro, azioni, quote societarie, un qualsiasi immobile (terreni e fabbricati) e beni mobili di qualsiasi natura.Come è subito chiaro una donazione per essere considerata tale deve avere due elementi essenziali:

- lo spirito di libertà;

- l’arricchimento del donatario.

Come si esegue una donazione

Come abbiamo detto, la donazione è un contratto stipulato tra due soggetti che deve essere concluso sotto il controllo di un notaio per atto pubblico e con la presenza di due testimoni.

L’apporto del notaio è spesso indispensabile per trovare le soluzioni giuridiche più adatte alla situazione ed evitare futuri possibili contenziosi (soprattutto in ambito familiare).

La necessità di un atto pubblico è dovuta essenzialmente all’importanza che ha l’azione della donazione e agli effetti che porta sul patrimonio del donante.

La consulenza preliminare del notaio è necessaria anche per accertare che il donante sia consapevole dell’atto che sta compiendo e di tutte le conseguenze che esso comporta.

Donazione di elevato valore e di modico valore

La maggior parte delle donazioni sono da considerarsi “di elevato valore” ed obbligano a rivolgersi ad un notaio per eseguire tutte le procedure prevista dalla legge con relativi costi da sostenere.

Ci sono però, casi in cui non serve né un notaio né tanto meno stipulare un contratto; stiamo parlando delle donazioni di modico valore. In questi casi non è previsto nemmeno il pagamento di tasse.

La donazione avviene con la consegna materiale del bene, con il solo obbligo di accettazione da parte del donatario che può avvenire anche tacitamente.

In poche parole basta che il bene passi fisicamente dalle mani del donante a quelle del donatario.

Naturalmente è molto importante stabilire quando una donazione può essere considerata di modico valore infatti, se si sbaglia forma, la donazione risulta nulla e può essere impugnata in qualsiasi momento.

La legge non stabilisce una cifra in euro secondo la quale una donazione potrà essere considerata di modico valore, ma la considera modica quando risulta di valore irrisorio o irrilevante rispetto al patrimonio del donante.

Perciò non viene preso come riferimento il valore del bene o il suo eventuale prezzo di mercato, ma il rapporto tra il suo valore e le condizioni economiche di chi lo dona.

Questo implica che beni di diverse migliaia di euro possano essere considerati di modico valore.

Donazioni indirette senza il pagamento di tasse

Oltre alle donazioni di modico valore, esiste un’ulteriore possibilità che permette di donare un bene senza il bisogno di un notaio e senza pagare tasse.

Sono le donazioni indirette.È un tipo di donazione che viene utilizzata quotidianamente senza nemmeno rendersene conto.

Per fare un esempio, immaginiamo il donante che invece di acquistare una casa e poi donarla, versa il prezzo direttamente al venditore, dando indicazioni di intestare l’immobile direttamente al donatario.

In questo esempio si realizza un atto unico evitando il doppio passaggio di proprietà e, inoltre, mancando l’atto di donazione non si dovrà pagare nessuna imposta.

È importante sapere che la Cassazione ha stabilito che per essere esente da imposta, la donazione indiretta deve essere espressamente menzionata nel contratto di compravendita.

Come donare un bene senza notaio e senza pagare tasse

Come hai letto per le donazioni di beni di un certo valore, sei costretto a rivolgerti ad un notaio con un aggravio di spese non indifferenti tra tasse e parcella del professionista, specie se si tratta di terreni o proprietà immobiliari.

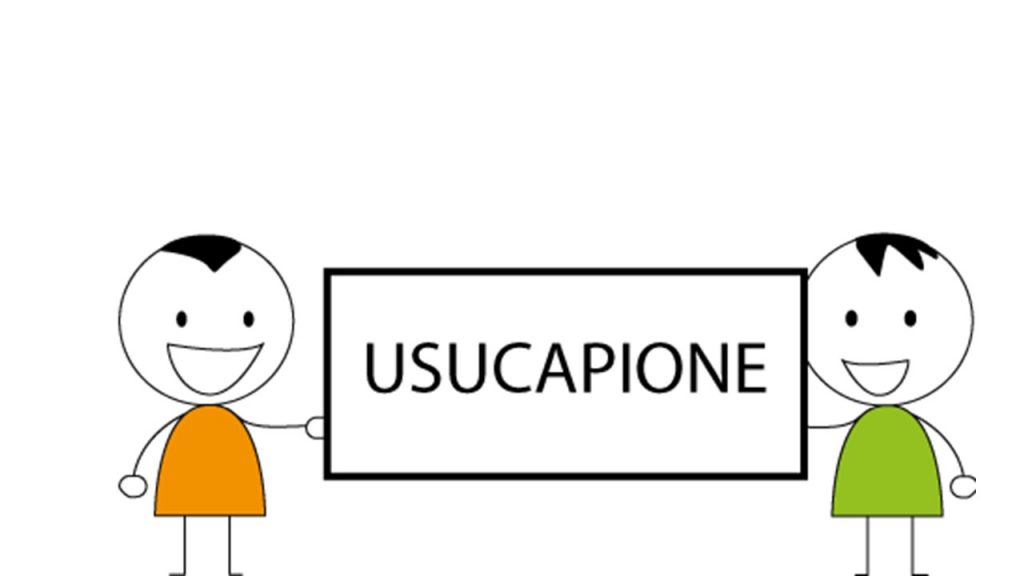

Per evitare di gettare i tuoi soldi dalla finestra, esiste un metodo totalmente legale che ti consentirà di effettuare un passaggio di proprietà senza spendere un euro di notaio, ovvero l’usucapione.

L’usucapione, è un modo di acquisto della proprietà a titolo originario basato sul perdurare per un determinato periodo di tempo del possesso su di un bene.In Italia l’usucapione è regolata dal codice civile.

Con un accordo di mediazione è possibile l’acquisto della proprietà a titolo originario.

Infatti proprio grazie alla figura del mediatore le due parti, (cedente e cessionario) potranno dichiarare che il bene di cui si vuole trasferire la proprietà è nel reale godimento del cessionario da oltre 20 anni, aggiungendo, a conferma di questo alcune prove che il beneficiario dovrà conservare.

In questo modo si eviteranno, sia le parcelle del notaio che le tasse sulla donazione che derivano dall’atto pubblico e oltretutto si potrà in qualche modo cancellare dal bene stesso ipoteche e pignoramenti, avendo l’usucapione effetto retroattivo e cioè, come dice la definizione “modo di acquisto della proprietà a titolo originario“, riporterà il bene alla situazione in cui versava 20 anni prima, non trascinandosi dietro tutti gli atti esecutivi che nel ventennio sono gravati su quel bene.

E’ utile sottolineare che per poter usufruire dell’usucapione è necessario che il cessionario abbia posseduto ININTERROTTAMENTE il bene per almeno 20 anni, pertanto sarebbe consigliabile evitare simulazioni o comportamenti fraudolenti con la finalità di sottrarre il bene dall’attacco di eventuali creditori.

Donazione di un immobile ai figli

Una delle donazioni più frequenti è quella di un immobile. Il caso più classico è la donazione verso i figli.

Come sempre è necessario rivolgersi ad un notaio, il quale, come prima cosa, dovrà compiere alcune verifiche preliminari.

Per individuare con esattezza il bene soggetto a donazione, il notaio dovrà verificare le visure catastali ed ipotecarie. Nel caso di immobile urbano sarà cura del notaio, pena la nullità dell’atto, indicare i dati catastali facendo riferimento alle planimetrie depositate all’Ufficio del Territorio.

Dovrà anche dichiarare la conformità, allo stato di fatto, in cui si trova l’immobile e menzionare gli estremi delle autorizzazioni urbanistiche.Nel caso in cui la donazione riguardi un terreno, sarà necessario allegare il CDU (certificato di destinazione urbanistica), rilasciato dal Comune.

Una volta stipulato l’atto, sarà cura del notaio provvedere alla trascrizione e alla registrazione del contratto.

Imposta sulla donazione

In Italia siamo abituati a essere tartassati di tasse e la donazione non rappresenta di certo l’eccezione. La tassa in questione è l’imposta sulla donazione.

L’unica buona notizia è che in caso di donazione verso i parenti più stretti sono previste delle franchigie, limiti sotto i quali non si paga nessuna imposta.Ecco di seguito tutti i casi previsti dalla legge :

- donazione tra ascendenti e discendenti: se il valore non supera 1 milione di euro non si paga l’imposta, altrimenti, superata la soglia l’imposta è del 4%;

- donazione tra fratelli e sorelle: non si paga nessuna imposta se il valore del bene non supera i 100 mila euro, superata la soglia l’imposta è del 6%;

- donazione tra parenti fino al 4°grado per discendenza diretta, fino al 3°grado per discendenza collaterale: non è prevista nessuna franchigia con un’imposta fissa al 6%;

- donazione a favore di portatori di handicap gravi: nessuna imposta per beni fino ad un valore di 1,5 milioni di euro, superato il limite l’imposta è dell’ 8%;

- in tutti gli altri casi l’imposta sulla donazione è fissata nella percentuale dell’ 8%.

Adempimenti fiscali

La donazione che ha come oggetto beni immobili o diritti reali immobiliari, deve necessariamente essere trascritta nei pubblici registri immobiliari.

Inoltre è obbligatorio la voltura al catasto con l’applicazione delle imposte ipotecaria e catastale.

Il valore della tassazione è rispettivamente del 2% e dell’1%, indipendentemente da eventuali franchigie.

Possibili vantaggi fiscali della donazione

La donazione permette un immediato vantaggio dal punto di vista fiscale attraverso la riserva di usufrutto.

La questione è molto semplice, il donante non fa altro che riservarsi l’usufrutto del bene che intende donare.

Nel caso di un immobile potrà godere del diritto di abitazione o addirittura potrà cederlo in affitto finchè resterà in vita; nel caso di denaro o di titoli azionari godrà, invece, del diritto di percepirne interessi o dividendi.

Al donatario spetta solamente la nuda proprietà dei beni. Nel caso in cui siano dovute delle imposte, queste verranno calcolate sul valore della nuda proprietà con delle tabelle ministeriali in base all’età dell’usufruttuario.

Un ulteriore vantaggio fiscale è che il valore degli immobili verrà calcolato sull’ attuale valore catastale senza rivalutazione.

Quando sopraggiunge la morte del donante, automaticamente avviene la riunione tra la nuda proprietà e l’usufrutto, senza il bisogno di nessuna dichiarazione fiscale o pagamento di ulteriori imposte.

Il donatario dovrà limitarsi a presentare al Catasto il certificato di morte e richiedere la cancellazione dell’usufruttuario dal certificato catastale. Il tutto ad un costo veramente esiguo.

Revoca della donazione

La donazione può essere revocata per alcune cause di natura etico-sociale così dette tassative.In particolare è possibile revocare una donazione per:

- ingratitudine del donatario: sono tutti quei casi in cui chi riceve la donazione, commette atti gravi nei confronti del donante o del suo patrimonio. L’articolo 801 del codice civile considera in questi casi il donatario ingrato, con conseguente revoca della donazione. Il termine “atti gravi” è molto generico. Lo stesso art.801 stabilisce le azioni ritenute gravi nei confronti del donante, del coniuge e dei suoi discendenti, in particolare: l’omicidio o tentato omicidio, istigazione al suicidio, false denunce o testimonianze per reati punibili con l’ergastolo o pene detentive non inferiori ai tre anni, l’ingiuria e le offese al decoro.

- sopravvenienza di figli: se il donante ha figli o discendenti, anche nel caso in cui scopra di averli dopo aver effettuato la donazione. In questo caso è l’articolo 803 del codice civile che regolamenta la revoca. Il legislatore presume (non in modo assoluto) che, se il disponente al tempo della donazione avesse saputo della sopravvenienza di figli, avrebbe potuto decidere di non compiere la donazione.

Qualora la revoca venga emessa il donatario è obbligato a restituire i beni ricevuti. Interessante è la situazione in cui a seguito di revoca, il donatario abbia già alienato il bene.

In questo caso il donatario è tenuto a versare una somma di denaro equivalente al valore del bene ai tempi della donazione e restituire i frutti maturati.

Quando e come impugnare una donazione

Se la revoca non permette un ampio ventaglio di possibilità, nel caso dell’impugnazione le ragioni possibili sono decisamente molte di più.

Vediamo in particolare quando si potrà impugnare una donazione:

- Errore: quando il donante effettua la donazione per una ragione che poi in realtà non sussiste. Un chiaro esempio è un presunto merito del donatario che si scopre in realtà inesistente.

- Violenza: quanto il donante ha subito pressioni fisiche o psicologiche da parte del donatario per cedere un bene. Un esempio sono le minacce del donatario di dichiarare un fatto falso che potrebbe pregiudicare la reputazione del donante.

- Dolo: nel caso in cui il donatario abbia tenuto un comportamento ingannevole con lo scopo di farsi regalare un bene.

- Incapacità del donante: è l’incapacità di intendere e di volere del donante al momento di compiere l’atto della donazione. Non è necessaria una dichiarazione formale di interdizione o inabilitazione di un tribunale, è sufficiente uno stato di incapacità anche momentaneo. Ad esempio, se il donante è sotto l’effetto di sostante stupefacenti, psicofarmaci o alcool.

- Nullità della forma: tranne per quelle di modico valore, la legge stabilisce che tutte le donazioni devono prevedere un atto pubblico con la presenza di un notaio e di due testimoni. Per fare un esempio, se un genitore con reddito di mille euro al mese ne regala 30mila ad un suo figlio, dovrà farlo obbligatoriamente con rogito notarile. In caso contrario la donazione sarà considerata nulla e impugnabile da chiunque ne abbia interesse, in qualsiasi momento. Nel caso specifico, un secondo figlio potrebbe richiedere l’annullamento della donazione per difetto di forma.

- violazione delle quote di legittima: determinati eredi possono, per legge, impugnare la donazione effettuata dal donante. Si tratta degli eredi cosiddetti legittimari ossia figli, nipoti, genitori, nonni e il coniuge. Il Codice Civile stabilisce che a tutti questi eredi spetti di diritto una quota fissa del patrimonio, in caso di decesso del donante. Le quote non possono essere intaccate nemmeno dalle eventuali donazioni che il donante può aver fatto nel corso della propria vita. Se a causa di una serie di regali fatti ad amici, il patrimonio complessivo si è ridotto in modo tale da non più garantire le quote spettanti agli eredi legittimi, quest’ultimi potranno impugnare le donazioni.

- Donazione di cosa altrui: anche in questo caso si potrà impugnare e far annullare l’atto. È, ad esempio, il caso in cui viene donato un bene che si intende acquistare in un prossimo futuro e quindi non ancora di proprietà del donante. Oppure, nella divisione della comunione tra coeredi, in cui uno di questi dona la propria quota ad un’altra persona. La legge stabilisce chiaramente che nessuno può regalare un bene se questo non è ancora entrato nel proprio patrimonio.

Donazione o successione?

Quando una persona nel corso della propria vita decide di devolvere parte o l’intero suo patrimonio, il più grande dubbio che l’assale è se sia meglio effettuare una donazione oppure lasciare il classico testamento.

In entrambi i casi è necessario rispettare le quota di legittima.

Molti non sanno che un patrimonio si compone di due quote, e più precisamente:

- quota disponibile: può essere lasciata a chiunque si desideri, non deve essere necessariamente un parente o un conoscente;

- quota indisponibile: sono beni che la legge destina a determinati soggetti come il coniuge, i figli e gli ascendenti del defunto. Questa quota non può essere intaccata nemmeno per volontà dello stesso defunto.

Suddividere un patrimonio per donazione o successione testamentaria non comporta particolari o fondamentali differenze.

Si può benissimo suddividere il patrimonio con una serie di atti di donazione così come tramite specifiche testamentarie.

Per i beni immobili è spesso non consigliabile scegliere la donazione soprattutto nel caso si intenda rivendere nel giro di breve tempo il bene.

La legge offre la possibilità agli eredi legittimi di chiedere la restituzione del bene donato nel caso in cui la donazione leda la propria quota di legittima.

In questo caso possono avvalersi dell’azione di riduzione, che consiste nel ridurre il valore della donazione per renderla inefficace nei loro confronti.

Questo porta alla restituzione del bene anche nel caso sia stato venduto dal donatario ad una terza persona.

L’azione di restituzione del bene, da parte di chi lo ha acquistato dal donatario, può essere esercitata entro 20 anni dalla registrazione del contratto di donazione.

Cosa è l’ evizione

Quest’ultimo punto può facilmente essere aggirato attraverso la garanzia per l’evizione offerta dal venditore dell’immobile, in questo caso il donatario.

L’evizione garantisce all’acquirente di ricevere un un bene libero da vincoli e trascrizioni pregiudizievoli e soprattutto che terzi soggetti non avanzino pretese sul bene stesso.

Questi fatti spiegano il motivo per cui molto spesso gli istituti di credito sono parecchio restii nel concedere mutui per l’acquisto di immobili ricevuti in donazione dal venditore.

Dal punto di vista fiscale, un tempo, la donazione permetteva un importante risparmio rispetto alla successione.

Per la donazione l’aliquota veniva calcolata sulle singole quote di patrimonio, mentre per la successione il calcolo era effettuato sul valore totale del patrimonio.Inoltre, essendo l’aliquota progressiva, la differenza tra gli importi da pagare, tra donazione e successione, era notevole.

Con le leggi attuali tutto è cambiato e praticamente non vi è più alcuna differenza tra successione e donazione. Per determinare l’imposta, le aliquote e le franchigie sono le stesse che abbiamo già visto precedentemente.

Le imposte sulla donazione e sulla successione

La differenza sostanziale dal punto di vista delle imposte tra successione e donazione, sta nell’applicazione temporale delle norme fiscali:

- Per la donazione sappiamo benissimo quale siano le norme essendo quelle vigenti al momento della firma del contratto.

- Per la successione saranno quelle vigenti al momento dell’apertura del testamento.

Siccome, stranamente, in Italia il regime fiscale in materia successoria è tra i meno opprimenti dell’Unione Europea, la logica porta ad immaginare e supporre un probabile futuro inasprimento quindi, ad oggi, la donazione è probabilmente ancora la soluzione migliore.

Un ultimo fatto da considerare è che la donazione prevede dei costi notarili mentre il testamento se viene scritto a mano dal testatore, non richiede nessun costo aggiuntivo.

Conclusioni

Come si è visto, nel caso in cui sopraggiunga la necessità di lasciare tutto, o parte del patrimonio, a figli e/o eredi, le possibilità a disposizione sono essenzialmente due:

- la donazione

- la successione testamentaria.

Molti notai sono propensi a non consigliare la donazione per svariati motivi:

- la possibilità di revoca;

- l’impugnabilità da parte di eredi legittimari;

- difficoltà nelle rivendita del bene;

- difficoltà per la richiesta di un mutuo.

Ecco perchè, se la donazione risulta essere più economica a livello fiscale e lascia meno spazio all’incertezza, configurandosi con le leggi attuali del periodo in cui si vuole fare l’operazione, purtroppo, da meno garanzie di avere, per così dire, messo le cose apposto.

E’ risaputo come, spesso, a livello familiare, quando ci sono di mezzo patrimoni rilevanti o grandi quantità di denaro, le controversie e i dissapori siano sempre dietro l’angolo.

La cosa importante, qualora si decida di effettuare una donazione (ma anche per redigere un testamento), è rivolgersi ad un notaio con esperienza specifica nel settore in grado, oltre che svolgere tutte le pratiche del caso, di offrirvi qualche prezioso consiglio.

Articolo a cura di Vincenzo Balzano

LEGGI ANCHE:

Leggi anche: https://cercolinfo.it/index.php/2020/06/10/italia-vuoi-diventare-ricca-guarda-la-norvegia-e-impara/