Sia che tu sia già iscritto alla previdenza complementare sia che tu lo debba ancora fare, hai tutto l’anno per pianificare la migliore contribuzione al fondo pensione.

Puoi scegliere liberamente l’importo, la frequenza dei versamenti e, pietra miliare del risparmio previdenziale, puoi contare anche quest’anno sul grande vantaggio della deducibilità fiscale dei contributi versati. Primi inizi meglio è.

Vediamo perché.

Previdenza complementare e deducibilità fiscale: 5.164,57 euro a disposizione

Ogni risparmiatore ha le proprie abitudini nell’investire, così come il proprio budget mensile e le proprie esigenze. Chi preferisce programmare preventivamente le uscite ha un piccolo vantaggio in più se aderisce nei primi mesi del 2020: ha tutto l’anno per contribuire al fondo pensione con dei versamenti periodici, ad esempio mensili o trimestrali, e contestualmente può risparmiare sulle tasse grazie alla deducibilità fiscale dei contributi dal reddito IRPEF.

Il tetto massimo di deducibilità fiscale è di ben 5.164,57 euro annui, iniziando presto nell’anno a versare lo puoi raggiungere gradualmente sia versando importi periodici diversi a seconda delle entrate e delle spese, sia optando per un piano di versamenti automatici con importo e frequenza della contribuzione al fondo pensione già prefissati.

In ogni caso, quanto versato nel corso 2020:

- si accumula nella propria posizione individuale, costituendo parte della futura pensione integrativa

- viene opportunamente investito secondo il comparto di gestione prescelto

- gli investimenti anche piccoli generano rendimenti, per cui prima inizi maggiori saranno i rendimenti accumulati nell’anno

- quanto versato costituisce la somma da portare in deduzione dal reddito dichiarato ai fini IRPEF

Risparmio previdenziale 2020: la storia di Federica

Federica ha 28 anni e lavora come impiegata da più di due anni in un’azienda della sua città natale, Padova. Raggiunta una buona stabilità economica, con un reddito annuo lordo di 22.000 euro, si è iscritta alla previdenza complementare.

Al momento dell’adesione, ha scelto di destinare il TFR al fondo pensione anziché lasciarlo in azienda e di versare 50 euro al mese attivando un piano di pagamenti automatici sul proprio conto corrente. Inoltre, nei mesi in cui ha delle entrate economiche extra, ha deciso di versare 100 euro in più.

Ecco il suo piano di contribuzione per l’anno 2020 e il risparmio fiscale nel dettaglio.

Con un reddito annuo lordo di 22.000 euro, Federica pagherebbe 5.340 euro di tasse IRPEF ma grazie ai 900 euro annui versati nel fondo pensione che abbattono l’imponibile, risparmia ben 243 euro di tasse, che le vengono restituiti nella busta paga di luglio 2021.

Versamenti extra oltre il limite

Chi ha la possibilità può versare nel fondo pensione anche oltre il limite di 5.164,57 euro di deducibilità annuale. In questo caso come funziona il risparmio fiscale?

Le somme versate entro il tetto annuale vengono portate in deduzione, per le somme eccedenti è previsto un altro beneficio fiscale: non saranno tassate al momento del pensionamento.

Tutto quello che è stato versato negli anni oltre il limite di deducibilità si cumula e quell’importo non entrerà nella base imponibile per il calcolo della pensione integrativa.

I contributi eccedenti e non dedotti vanno comunicati al proprio fondo pensione tramite “La comunicazione dei contributi non dedotti”, entro il 31 dicembre dell’anno successivo a quello in cui sono stati effettuati i versamenti.

Per esempio, chi versa nel fondo 7.000 euro annui, potrà dedurre dal reddito 5.164,57 euro e dovrà comunicare al proprio gestore di non aver dedotto 1.853,43 euro che non saranno più tassati.

I contributi potrebbero non essere dedotti per almeno altri due motivi:

- per scelta non si porta in deduzione quanto versato nel fondo pensione anche se inferiore al limite di 5.164,57 euro perché si preferisce per sé o per un figlio fiscalmente a carico la detassazione totale.

- sia per il fatto che si è soggetti integralmente alla tassazione già agevolata del regime forfettario.

Beneficio fiscale 2020 per i contributi versati nel 2019

Chi ha già contribuito ad un fondo pensione nel 2019 godrà quest’anno del beneficio fiscale della deducibilità su quanto versato andando a pagare meno tasse grazie all’abbattimento dell’imponibile fiscale.

Come funziona la deduzione fiscale dei contributi?

Se per esempio sono stati versati 3.000 euro al fondo pensione nel 2019 e il reddito da dichiarare ai fini IRPEF nel 2020 è di 35.000, le aliquote previste per scaglioni di reddito si applicano su una somma inferiore grazie alla deduzione dei contributi, ossia su 32.000 euro.

In questo esempio si pagheranno 1.140 euro in meno di tasse.Con il 2020 è iniziato un nuovo anno per risparmiare con la previdenza complementare a tutela del proprio tenore di vita, sia per chi è già iscritto che per chi deve ancora farlo.

Prima lo fai, meglio è!

TOP E FLOP

TOP

| Descrizione | Ultimo Prezzo | Var% |

| RISANAMENTO | 0,047 | +10,33% |

| ACOTEL GROUP | 3,72 | +9,73% |

| GABETTI | 0,333 | +8,82% |

| GEQUITY | 0,037 | +5,71% |

| TELESIA | 4,8 | +3,90% |

| PORTALE SARDEGNA | 2,74 | +3,79% |

| AEDES | 1,55 | +3,61% |

| SICIT GROUP | 10,35 | +3,50% |

| FIRST CAPITAL | 12 | +3,45% |

| BIANCAMANO | 0,274 | +3,40% |

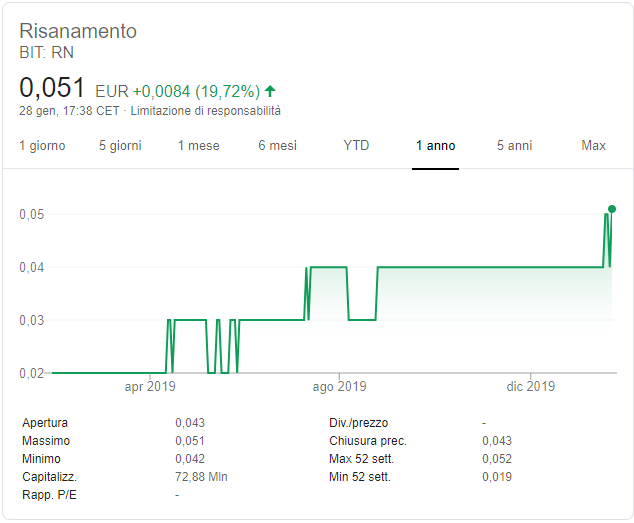

Brilla la società immobiliare, chiudendo la seduta con un aumento del 10,33%.

Inizio di giornata sottotono per il titolo che ha segnato un primo prezzo a 0,0464 Euro, sopra il livello inferiore di ieri, per poi perdere forza nell’arco della riunione e cadere al termine delle contrattazioni vicino al minimo di 0,0422.

L’analisi del titolo eseguita su base settimanale mette in evidenza la trendline rialzista di Risanamento più pronunciata rispetto all’andamento dell’indice di riferimento.

Ciò esprime la maggiore appetibilità verso il titolo da parte del mercato.

Seduta decisamente positiva per Acotel Group, che ha terminato in rialzo del 9,73%. L’esordio è stato positivo per il titolo che è partito a 3,35 Euro collocandosi al di sotto dei livelli migliori del 27 gennaio, per poi migliorare progressivamente nel corso della giornata e terminare in ascesa a 3,39 vicino ai massimi intraday.

Su base settimanale, il trend del titolo è più solido rispetto a quello del FTSE MIB. Al momento, quindi, l’appeal degli investitori è rivolto con più decisione a Acotel Group rispetto all’indice di riferimento.

FLOP

| Descrizione | Ultimo Prezzo | Var% |

| EEMS | 0,124 | -11,74% |

| WFD UNIBAIL-RODAMCO | 126,9 | -9,42% |

| FULLSIX | 0,698 | -5,68% |

| SOSTRAVEL.COM | 1,59 | -4,22% |

| COSE BELLE D’ITALIA | 0,325 | -3,85% |

| AMBIENTHESIS | 0,71 | -3,79% |

| FINLOGIC | 6,35 | -3,79% |

| SCIUKER FRAMES | 1,19 | -3,64% |

| ECOSUNTEK | 8 | -3,61% |

| SAP | 118,52 | -3,53% |

Affonda sul mercato Eems, che alla chiusura soffre con un calo dell’11,74%. Inizio di giornata sottotono per il titolo che ha segnato un primo prezzo a 0,1525 Euro, sopra il livello inferiore di ieri, per poi perdere forza nell’arco della riunione e cadere al termine delle contrattazioni vicino al minimo di 0,1395.

Il confronto del titolo con il FTSE MIB, su base settimanale, mostra la maggiore forza relativa di Eems rispetto all’indice, evidenziando la concreta appetibilità del titolo da parte dei compratori.

Aggressivo ribasso per Wfd Unibail-Rodamco, che flette in maniera scomposta, archiviando la sessione con una perdita del 9,42%.

La partenza è stata in sintonia con i valori di chiusura precedenti ed una sostanziale stabilità è stata mantenuta nel corso della sessione, con chiusura in crescendo in prossimità del livello più alto a 140,1.

Se si confronta l’andamento del titolo con l’indice FTSE MIB, su base settimanale, Wfd Unibail-Rodamco mantiene forza relativa positiva rispetto all’indice, dimostrando un maggior apprezzamento da parte degli investitori rispetto all’indice stesso (performance settimanale +0,07%, rispetto a -2,44% del principale indice della Borsa di Milano).

Leggi anche:

Leggi anche: CINEMA E SERIE TV: JOJO RABBIT