Sono Vincenzo Balzano, Ispettore Principale, Consulente Finanziario e Assicurativo per Alleanza Assicurazione Spa

Piazza Affari chiuderà la prima metà dell’anno con un monte utili in crescita dell’8% rispetto all anno scorso per un controvalore complessivo che supererà i 22 miliardi di euro.

La stima, basata sulle previsioni di consensus riferite alle società del listino Ftse Mib, riflette il contributo delle componenti dei settori storicamente più rappresentative in termini di capitalizzazione: energia e Finanza.

Quest’ultimo comparto dovrebbe far registrare la crescita? più importante con un aumento dei profitti del 30% rispetto allo stesso periodo dell’anno scorso.

Gli istituti di credito dovrebbero beneficiare del calo dello spread che si è visto nella prima metà dell’anno anche se il contributo maggiore all’aumento degli utili dovrebbe arrivare dalle poste straordinarie; come ad esempio la cessione della partecipazione in Fineco da parte di Unicredit che da sola vale un miliardo.

Industria

Chi invece dovrebbe deludere? è il comparto industriale; a causa della prospettiva di un rallentamento dell’economia globale e il clima di incertezza dovuto alla guerra commerciale tra Stati Uniti e Cina.

La tendenza pare generalizzata tra gli analisti: fino a due mesi le stime di consensus di Refinitiv sul secondo trimestre 2019 mettevano in conto una crescita del 3,5% degli utili per le società dell’indice Stoxx 600, oggi si prevede un aumento dello 0,8.

Il quadro, d’altronde, non appare esattamente roseo. Lo dimostrano i profit warning lanciati negli ultimi giorni da colossi del made in Germany del calibro di Basf; che ha tagliato del 30% le sue previsioni di utile per l’anno in corso; o Daimler, che per la quarta volta dall’inizio dell’anno ha ribassato le stime annunciando una perdita da 1,6 miliardi per il secondo trimestre.

«La maggior parte delle previsioni delle società quotate in Europa e negli Usa – spiega Sanjeet Mangat, investment director di Aberdeen Standard Investments – è stata fatta sul presupposto che le tensioni sul commercio sarebbero rientrate. O quantomeno che non ci sarebbe stato un deterioramento».

In realtà è successo il contrario.

Nonostante la tregua siglata al G20 di Osaka tra Trump??? e Xi Jinping?? il clima resta teso.

Soprattutto per via delle decisioni dell’amministrazione Usa: nuovi dazi sull’acciaio semilavorato importato da Cina e Messico sono stati annunciati lunedì mentre la scorsa settimana la lista delle merci importate dall’Ue a rischio dazi è stata portata da 21 a 25 miliardi di dollari.

Gli Usa hanno inoltre annunciato l’apertura di un’indagine sulla nuova normativa fiscale sul digitale introdotta in Francia; se fosse appurato un potenziale danno alle compagnie tecnologiche Usa non si esclude di introdurre dazi su merci francesi come auto o vino.

Tra Stati Uniti ed Europa siamo ancora alle schermaglie, ma il contesto di elevata incertezza ha costretto molte aziende a rivedere i piani di investimento futuri».

Eppure, nonostante tutto, le Borse europee restano in rialzo di quasi 15% da inizio anno grazie so- prattutto alla svolta espansiva delle banche centrali.

RECORD A WALL STREET??…MA ATTENZIONE AI PROFITTI

La recessione dei profitti potrebbe essere alle porte negli ??Stati Uniti. Mentre l’espansione mostra acciacchi che dovrebbero convincere la Federal Reserve a mettere presto mano ai suoi arsenali di politica monetaria; la Corporate America si appresta a fare i conti con questi tempi più duri.

Le aziende nello Standard and Poor’s 500, nonostante l’indice sia reduce da record, secondo gli analisti minacciano di riportare dalla settimana entrante un declino negli utili del 3% per il secondo trimestre dell’anno.

Sommata al calo dello 0,3% sofferta tra gennaio e marzo, la flessione si protrarrebbe a due trimestri consecutivi per la prima volta in tre anni. Le entrate delle principali società dovrebbero contemporaneamente essere lievitate del 3,7%, un andamento parso a sua volta di recente indebolito.

Gli allarmi di bilancio si sono susseguiti, hanno avvertito FactSet e il suo senior analyst John Butters che segue stime e annunci aziendali, aggravando timori di declini che a fine marzo erano limitati allo 0,5 per cento. In tutto 88 società, il 77% di coloro che hanno offerto una “guidance”, cioè previsioni compiute, hanno tagliato le stesse, un pessimismo inedito dal 2006.

Settori meno colpiti

Alcuni settori, pur nella generale frenata, nei tre mesi appena conclusi dovrebbero aver fatto meglio di altri.

Tra questi le banche, che tengono a battesimo la stagione dei bilanci domani con Citigroup seguita martedì da JP Morgan, Goldman Sachs e Wells Fargo e poi da Bank of America e Morgan Stanley: i profitti; soprattutto dei colossi, potrebbero crescere, complessivamente almeno dello 0,5% seppur ridimensionati dall’1,4% ipotizzato in precedenza, con utili per azione in rialzo dell’11% stando a Refinitiv.

Sostegno arriva da posizioni finanziarie ormai solide, confermate dagli stress test della Federal Reserve; da contenimenti dei costi e da allentamenti nella regolamentazione, che compensano il più arduo clima economico, nel trading e sui tassi d’interesse.

La sanità appare destinata a riportare un incremento- leader del 2,1%, seguita da utilities, servizi di comunicazione e immobiliare. Sotto pressione, al contrario, il comparto industriale in calo dell’1,7%, i consumi essenziali e discrezionali; (che comprendono il gigante dell’e-commerce Amazon); l’energia e soprattutto l’information technology, attesa a scivoloni dell’11,9%, e i materiali di base, in caduta del 16,6 per cento.

Il comparto tech dovrebbe risentire di sfide nei semiconduttori, particolarmente esposti alle guerre commerciali, e nell’hardware. Più ottimistiche le previsioni per il segmento comunicazioni e media che oggi ospita protagonisti Internet quali Facebook, Alphabet e Netflix.

I TOP✅ E I FLOP ❌ DELLA SETTIMANA

TOP ✅

| Descrizione |

Ultimo prezzo

| Var% |

| KOLINPHARMA | 11,7 | +17,00% |

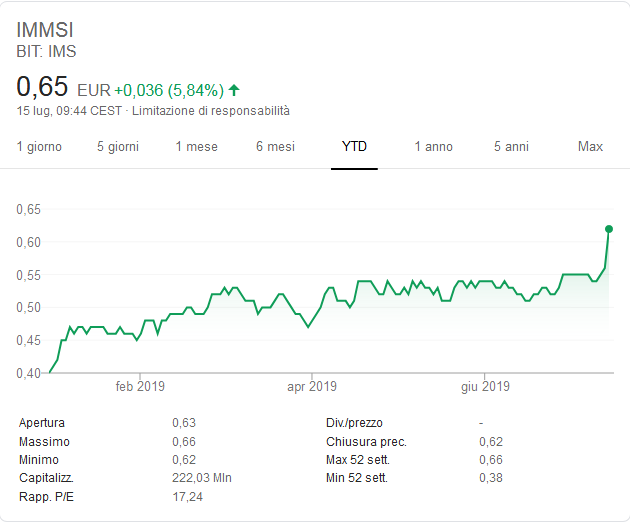

| IMMSI | 0,616 | +10,00% |

| COSTAMP GROUP | 2,54 | +4,96% |

| CAIRO COMMUNICATION | 2,865 | +4,95% |

| MOLMED | 0,3565 | +4,09% |

| FOPE | 7,8 | +4,00% |

| MICRON TECHNOLOGY | +3,85% |

+3,85%

|

| ILPRA | 2,22 | +3,74% |

| SESA | 31,8 | +3,58% |

| SOLUTIONS CAPITAL MANAGEMENT SIM | 3,52 | +3,53% |

Brilla Kolinpharma, chiudendo la seduta con un aumento del 17,00%. L’avvio è stato debole per il titolo che ha proposto un’apertura a 9,85 Euro, sotto i minimi di ieri, prima di un graduale rafforzamento proposto durante la sessione, che l’ha portato a segnare una chiusura a 11,7 in vicinanza dei massimi di seduta.

La tendenza ad una settimana di Kolinpharma è più fiacca rispetto all’andamento dell’indice di riferimento. Tale cedimento potrebbe innescare opportunità di vendita del titolo da parte del mercato.

Ottima performance per Immsi, che ha chiuso in rialzo del 10,00%. L’esordio è stato stabile rispetto alla conclusione del giorno precedente, seguito da un progressivo miglioramento nel corso della riunione e da una finale ascesa in prossimità dei livelli migliori toccati a 0,616.

Se si confronta l’andamento del titolo con l’indice FTSE MIB, su base settimanale, Immsi mantiene forza relativa positiva rispetto all’indice, dimostrando un maggior apprezzamento da parte degli investitori rispetto all’indice stesso (performance settimanale +13,03%, rispetto a +0,9% del principale indice della Borsa di Milano).

FLOP ❌

| Descrizione |

Ultimo prezzo

| Var% |

| NB AURORA | 10 | -15,14% |

| NEUROSOFT | 1,65 | -6,78% |

| COSE BELLE D’ITALIA | 0,443 | -6,56% |

| CHL | 0,0045 | -6,25% |

| RISANAMENTO | 0,0346 | -5,46% |

| CALEFFI | 1,37 | -5,19% |

| IMVEST | 0,26 | -4,41% |

| BIALETTI INDUSTRIE | 0,292 | -4,26% |

| GIBUS | 6 | -4,00% |

| CASTA DIVA GROUP | 0,74 | -3,39% |

Seduta trascurata per Nb Aurora, che archivia la giornata con un timido 0%. La partenza è stata difficile per il titolo che in apertura ha segnato 0 Euro, proponendo prezzi inferiori al bottom della sessione precedente, per poi migliorare sensibilmente durante la seduta e fissare gli ultimi prezzi a 11,78 a ridosso dei massimi della giornata.

L’analisi settimanale del titolo rispetto al FTSE MIB mostra un cedimento rispetto all’indice in termini di forza relativa di Nb Aurora, che fa peggio del mercato di riferimento

Aggressivo avvitamento per Neurosoft, che archivia la sessione in forte flessione, mostrando una perdita del 6,78% sui valori precedenti. Nella giornata abbiamo assistito ad un avvio debole ed apertura a 1,7 Euro sopra i minimi della seduta precedente, seguito da un indebolimento che persiste nella giornata, per poi chiudere più debole a 1,65 in prossimità dei minimi di seduta.

Su base settimanale, il trend del titolo è più solido rispetto a quello del FTSE MIB. Al momento, quindi, l’appeal degli investitori è rivolto con più decisione a Neurosoft rispetto all’indice di riferimento.

Articolo a cura di Vincenzo Balzano

Leggi anche:

Leggi anche: https://cercolinfo.it/index.php/2019/07/08/__trashed-4/