Settimana borsistica a due velocità quella appena trascorsa, con le ultime due sedute all’insegna dell’incertezza e della presa di profitto dopo i forti rialzi registrati nei primi tre giorni di contrattazioni.

L’evento che ha svettato su tutti e che, per sua natura, ha più interessato ??Piazza Affari è stato sicuramente il collocamento della terza tranche del BTP Italia, titolo a 4 anni indicizzato all’inflazione con un tasso cedolare (reale) annuo definitivo pari al 2,55%, pagato in due cedole semestrali.

Il Ministero dell’Economia e delle Finanze ha comunicato che la corsa delle richieste ha portato l’emissione ad un importo totale pari a 18,02 miliardi di euro, quantitativo tale da consentire la modifica del programma sulla distribuzione dei titoli nei prossimi due mesi.

Risultati positivi ✅? anche dalle aste dei titoli di stato spagnoli e greci dello scorso martedì: il Tesoro iberico4?? è riuscito a collocare un controvalore complessivo superiore al massimo previsto di Letras a 12 e 18 mesi spuntando rendimenti inferiori rispetto a quelli registrati nelle precedenti aste, mentre Atene ha collocato 1,463 miliardi di euro di Bill a 13 settimane con un rendimento del 4,24% ed un bid-to-cover (il rapporto tra richiesta ed offerta) pari ad 1,9.

L’indice ZEW (dall’omonimo istituto che lo calcola) che misura le attese economiche in Germania ha registrato il secondo incremento consecutivo ed una lettura migliore delle attese, passando dai -18,2 punti registrati a settembre ai -11,5 punti di ottobre.

Buone notizie dal fronte greco

Continuano a rimbalzare voci secondo le quali la Troika (Commissione Europea, Fondo Monetario Internazionale e Banca Centrale Europea) avrebbe concesso alla Grecia altri due anni per sistemare i propri bilanci; a questo proposito, nel corso di un incontro con i vertici dei paesi europei, il premier Antonio Samaras ha ribadito che le riserve di capitali della Grecia dureranno sino a metà novembre, termine ultimo entro il quale si è detto fiducioso di veder erogata una nuova tranche di aiuti finanziari.

Nella notte tra giovedì e venerdì, dopo ben 10 ore di trattativa, il vertice del Consiglio Europeo a Bruxelles ha raggiunto un accordo per definire le regole della supervisione bancaria entro la fine dell’anno attribuendone la responsabilità complessiva alla Banca Centrale Europea, propedeutico all’attivazione della ricapitalizzazione diretta degli istituti di credito ad opera del fondo Esm.

??Piazza Affari e le principali borse europee in territorio negativo nell’ultima seduta della settimana dopo il recupero nel finale della giornata precedente.

Calo delle vendite di auto

Dopo che nel mese di settembre, per la dodicesima volta consecutiva, le vendite di auto in Europa hanno evidenziato una frenata calando dell’11%, lo scorso martedì Fiat ha chiuso sotto la parità per poi riprendersi abbondantemente nella seduta successiva.

Dopo essersi attestato a quota 313 punti a seguito delle ottime performances settimanali, in chiusura di ottava lo spread tra il ??Btp e il ??Bund con scadenza a dieci anni ha registrato un leggero rialzo (317 Bp) che mantiene il rendimento di periodo sotto il 4,8%.

Ottava di Borsa nel complesso positiva, dunque, nonostante lo spettro della Tobin Tax aleggi su Piazza Affari: logico aspettarsi in futuro un calo delle contrattazioni (c’è chi dice anche del 30%) a fronte di un incremento della tassazione delle transazioni finanziarie di azioni e derivati, ma è bene ricordare che l’entrata in vigore del provvedimento è prevista per gennaio 2013.

In generale possiamo attendere una nuova settimana all’insegna di mercati finanziari orientati a riposizionarsi secondo le linee prudenziali fin qui seguite, nella speranza che l’attenuamento delle tensioni sugli spread sovrani si riveli duraturo; un contesto che per ora non consente di adottare un atteggiamento di maggior ottimismo.

Moody’s salva Madrid

Moody’s mantiene, almeno per il momento, la sua valutazione (Baa3) su ??Madrid scongiurando un ulteriore downgrade dopo quello arrivato la settimana scorsa da S&P’s.

L’outlook rimane però negativo a segnalare l’urgenza di una risoluzione delle problematiche del paese. Non solo quelle legate al debito e alla situazione delle banche, ma anche quelle legate alla necessità di crescita del paese iberico.

I segnali positivi sono comunque continuati. I CDS hanno infatti continuato il loro movimento al ribasso. Della riduzione della fragilità europea sembrano beneficiare tutte le economie mondiali. Il rischio contagio appare sempre come l’elemento di preoccupazione maggiore, da monitorare attentamente anche nelle scelte di portafoglio. Valute & Commodity.

Occhio alle valute

L’Euro conferma la già preannunciata stabilità rispetto al Dollaro americano. Il range tra 1,27 e 1,33 è mantenuto ormai da diverse settimane e difficilmente potrà cambiare di molto nel breve periodo. Discorso diverso verso altre economie,come per esempio il Canada e la Gran Bretagna dove i rapporti di forza in questo momento spingono a favore della valuta unica.

Viceversa nei confronti delle valute nordiche. La stabilità del cambio EUR/USD garantisce la propria neutralità sull’andamento delle valute che quindi si muovo solo in virtù dei loro fondamentali e di quelli dell’economia. L’oro sta subendo una fase di rallentamento,anche fisiologica vista il forte apprezzamento delle scorse settimane. Il petrolio e gli energetici/industriali in generale,stanno anche loro vivendo ua fase di sgonfiamento.

La settimana è stata caratterizzata soprattutto dai buoni dati sul settore immobiliare americano??? che ha visto aumentare i nuovi cantieri e i permessi legati alle nuove cantierizzazioni.

I dati sembrano positivi già da alcuni mesi e potrebbero indicare un miglioramento strutturale nella situazione del mercato immobiliare statunitene. Miglioramento che potrebbe anche essere accentuato dalle manovre della FED (operazione Twist e QE) di cui stiamo iniziando a vedere i primi risultati.

Segnali opposti invece dai sussidi alla disoccupazione e dall’indice Empire di NY sull’attività manifatturiera che hanno segnalato una contrazione.

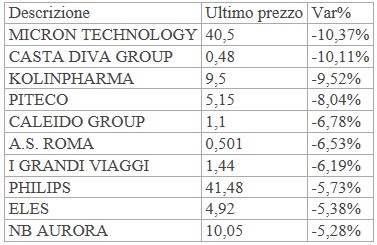

I TOP✅ E I FLOP❌

I TITOLI TOP ✅

Grande giornata per Enertronica, che mette a segno un rialzo del 14,71%. Nella giornata abbiamo assistito ad un avvio con forza ed apertura a 1,385 Euro, sotto i massimi della seduta precedente, con rafforzamento delle quotazioni nel corso della sessione e chiusura in crescendo a 1,56 in prossimità dei massimi di seduta.

Se si confronta l’andamento del titolo con l’indice FTSE MIB, su base settimanale, Enertronica mantiene forza relativa positiva rispetto all’indice, dimostrando un maggior apprezzamento da parte degli investitori rispetto all’indice stesso (performance settimanale +4,35%, rispetto a +2,93% del principale indice della Borsa di Milano).

Prepotente rialzo per il primo circuito di media locali in Italia, che archivia la sessione con una salita bruciante dell’11,98% sui valori precedenti. I primi passi sono stati all’insegna della neutralità per il titolo, che ha proseguito in ascesa nel corso della sessione, per terminare in volata a 0,2, prossimo al valore più alto della seduta.

Se si confronta l’andamento del titolo con l’indice FTSE MIB, su base settimanale, Netweek mantiene forza relativa positiva rispetto all’indice, dimostrando un maggior apprezzamento da parte degli investitori rispetto all’indice stesso (performance settimanale +12,61%, rispetto a +2,93% del principale indice della Borsa di Milano).

I TITOLI FLOP ❌

In forte ribasso NB AURORA, che chiude la seduta con un disastroso -15,99%. La partenza è stata promettente per il titolo che ha esordito a 0,0226 Euro, risultando inferiore ai picchi della giornata precedente, per poi peggiorare nell’arco di tutta la seduta e terminare ancor peggio a 0,02 sul livello più basso della giornata.

L’analisi settimanale del titolo rispetto al FTSE MIB mostra un cedimento rispetto all’indice in termini di forza relativa di NBAURORA, che fa peggio del mercato di riferimento

Aggressivo avvitamento per 4Aim Sicaf, che archivia la sessione in forte flessione, mostrando una perdita del 10,95% sui valori precedenti.

Nella giornata abbiamo assistito ad un avvio debole ed apertura a 350 Euro sopra i minimi della seduta precedente, seguito da un indebolimento che persiste nella giornata, per poi chiudere più debole a 333,1 in prossimità dei minimi di seduta.

Lo scenario tecnico visto ad una settimana del titolo rispetto all’indice, evidenzia un rallentamento del trend di 4Aim Sicaf rispetto al FTSE MIB, e ciò rende il titolo potenziale obiettivo di vendita da parte degli investitori.