C’ è attesa sulla prossima riunione della Banca del Giappone, che a mio avviso, data l’ importanza delle comunicazioni potrebbe essere rimandata a Settembre/Ottobre.

Nell’ attesa delle decisioni aumenta il segmento a lungo termine delle principali struttura a termine governativa, sulla scia dei timori che la BoJ (Banca del Giappone) possa optare per un politica monetaria meno accomodante

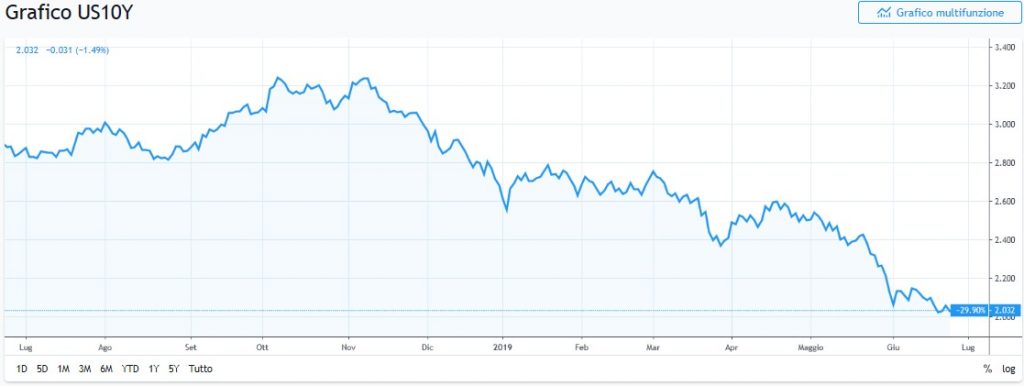

Nell’ultima settimana si è registrato un aumento del segmento a lungo termine delle principali curve governative, con il decennale statunitense tornato ad avvicinarsi al 3,00%, sulla scia dell’aumento del rendimento del JGB a dieci anni, passato da 0.025 a 0.098.

Il movimento è stato innescato da timori che la Banca del Giappone (BoJ) possa optare per un politica monetaria meno accomodante, decidendo, nella sua riunione della prossima settimana, di modificare la politica di controllo della struttura a termine.

Il governatore della BoJ, Haruhiko Kuroda, ha prontamente smentito, insistendo che non sapeva “assolutamente nulla” a riguardo e altri membri esecutivi hanno replicato che non è intenzione della BoJ ridurre il grado di accomodamento della politica monetaria ma sono al vaglio modifiche al programma di QE, al fine di supportare le banche e il funzionamento del mercato stesso.

Nonostante questi chiarimenti da parte della BoJ, l’incertezza sui mercati resta elevata sia per l’attitudine di Kuroda a sorprendere i mercati, sia per la scarsità di opzioni, capaci di facilitare il funzionamento del mercato, a disposizione della BoJ.

Più di cinque anni fa, la BoJ ha intrapreso un programma di massiccio allentamento quantitativo e due anni dopo ha aggiunto la politica di controllo della struttura a termine, impegnandosi a mantenere il rendimento a 10 anni a “circa lo 0%”.

Politica di controllo

La politica di controllo della curva dei rendimenti aveva come obiettivo quello di ridurre l’ammontare di JGB accumulati dalla BoJ.

Questa modifica ha in parte funzionato, tuttavia, ad oggi la BoJ possiede quasi ¥ 500 trilioni di JGB (oltre il 40% degli impieghi).

La dimensione del bilancio della BoJ rende più vischioso il comportamento del mercato e più difficile la vita per banche e compagnie assicurative. Non sorprende, pertanto, che la BoJ stia considerando modi per diminuire la sua influenza sul mercato.

Le ipotesi, a nostro avviso, più probabili sono: l’introduzione di maggiore flessibilità nell’obiettivo dello 0% per i rendimenti del JGB a 10 anni, ad esempio potrebbe pensare di allargare la banda di oscillazione del rendimento del tasso a 10 anni da +-10 pb a +-20 pb e/o l’ampliamento della selezione di attivi acquistati.

Possibili modifiche alla politica monetaria del Giappone

In ogni modo qualunque modifica la BoJ (banca del Giappone) deciderà di implementare, dovrà essere compatibile sia con il suo desiderio di raggiungere un obiettivo di inflazione del 2%, obiettivo ancora lontano, sia con la necessità di non provocare una reazione estrema sul mercato interno e sul mercato obbligazionario globale, facendo aumentare il term premium.

Se da un lato, una modifica della politica di controllo della segmento a lungo della struttura a termine da parte della BoJ potrebbe non essere troppo restrittiva per il mercato interno (imprese e famiglie hanno i loro prestiti indicizzati al segmento a breve termine della struttura a termine); ma ha un elevato potenziale di spillover verso le strutture a termine dei principali paesi sviluppati perché potrebbe far aumentare il term premium del segmento a lungo termine, mentre i rendimenti di front-end rimarranno relativamente ancorati alla politica monetaria interna nelle rispettive regioni.

Data l’importanza della decisione ritengo che la comunicazione verrà rimandata in autunno (nelle riunioni di settembre e/o ottobre) quando la BoJ avrà realmente soppesato le varie alternative e solo quando sarà riuscita a spiegare chiaramente ai mercati che il cambiamento non è volto a rendere meno espansiva la politica monetaria nè debba essere interpretata come l’inizio dell’uscita da una politica estremamente accomodante.

Politica monetaria

In generale, non ci attendiamo accelerazioni nel processo di tightening.

- FED: Continuerà l’inasprimento «graduale e prevedibile» della sua politica monetaria, muovendosi lentamente verso la neutralità. Recentemente ha manifestato una maggior tolleranza circa il possibile superamento del target di inflazione mentre ha indicato che eviterà che la curva si inverta, perché un’inversione sarebbe un segnale molto allarmante sulla sostenibilità della crescita e in tal caso sarebbe auspicabile un rallentamento nel processo di tightening della politica monetaria.

- BCE: Il piano di acquisti netti continuerà fino a dicembre 2019 Successivamente dovrebbe concentrarsi sulle strategie dei reinvestimento e sulla forward guidance, con tassi di interesse stabili almeno fino a metà 2019, nonostante qualche voce discordante in seno al Consiglio Direttivo.

- BoE :Continuerà a monitorare l’inflazione e alzando nuovamente i tassi di riferimento.

- BoJ: la politica monetaria resterà aggressivamente espansiva.

EUROPA: poche soprese positive dall’Area Euro

In settimana sono stati pubblicati i dati sugli indicatori congiunturali anticipatori per l’Area Euro.

L’indice PMI manifatturiero dell’intera Area è tornato a salire raggiungendo 55,1 (consenso: 54,7, valore precedente: 54,9), mentre la componente dei servizi è scesa a 54,3 (consenso: 54,8, valore precedente: 54,9), spingendo al ribasso anche l’indice composito a 54,3, rispetto al 54,9 di giugno.

Sebbene il livello del PMI indichi un livello di crescita relativamente robusto, i sotto-indici relativi ai nuovi ordini e alle aspettative commerciali restano piuttosto deboli.

Guardando ai singoli paesi, il PMI composito è salito in ??Germania a 55,2 da 54,8, mentre è calato di mezzo punto in ??Francia a 54,5. L’indice INSEE di fiducia presso le imprese manifatturiere è calato a sorpresa a luglio a 108 da 109 (dato quest’ultimo rivisto al ribasso da 110).

La correzione è spiegata dal calo della valutazione sia dell’attività corrente sia di quella futura, in parallelo a un aggiustamento al ribasso della domanda interna ed estera. Il livello dei prezzi praticati è in modesto aumento.

L’indagine di luglio segnala il secondo calo consecutivo e inaugura il trimestre estivo sullo stesso livello della media del secondo trimestre a 109.

In Germania, l’indice del clima imprenditoriale IFO di luglio ha mostrato un miglioramento a 101,7(consenso 101,6, precedente:101,8).

L’indice delle condizioni attuali si è attestato a 105,3 (consenso:104,8, valore precedente 105,1), mentre l’indice delle aspettative a 98,2 (consenso: 98,1, precedente: 98,6).

Nonostante i dati in aumento i commenti dell’istituto di ricerca sottolineano che i produttori vedono una scarsa valutazione sulla situazione attuale, e sono ottimiste sulle aspettative.

Inoltre, le imprese stanno diventando progressivamente pessimiste sul commercio internazionale per la prima volta da febbraio 2015.

In settimana è stata poi pubblicata la Bank Lending Survey della BCE, che ha indicato che la domanda di prestiti è cresciuta nell’intera Area sostenuta dalla domanda delle famiglie: la domanda di credito al consumo è aumentata al ritmo più veloce degli ultimi due anni, mentre la domanda di prestiti da parte delle imprese è cresciuta meno e la domanda di credito per finanziare investimenti fissi è aumentata al suo ritmo più lento dall’inizio del 2017.

Nel frattempo, le banche hanno continuato ad allentare i loro standard di prestito.

USA: la lettura preliminare del PIL evidenzia un’economia in netta crescita, al +4.1%

Nel mese di luglio la stima preliminare dell’indice PMI manifatturiero di Markit è salito a 55,5 (consenso 55,1): il miglioramento è stato piuttosto generalizzato ma in particolare è stato guidato dalla crescita di nuovi ordini, dei volumi di produzione e dell’occupazione.

Sulla componente costi iniziano a pesare i costi più elevati delle materie prime ed in particolare l’aumento dei prezzi di acciaio e alluminio, impattati dalle tariffe imposte dall’amministrazione statunitense.

L’indice relativo ai servizi è sceso a 56,2 (consenso 56,5), segnando il primo calo da aprile 2017. Debole il mercato immobiliare?: le vendite di case esistenti a giugno hanno corretto per il terzo mese consecutivo, a 5,38 mln di unità annue, da 5,41 mln di maggio.

Su base annua, le vendite calano di -2,2% a/a, mentre le vendite di nuove case sono scese ad un minimo di otto mesi a 631K destagionalizzate (consenso 669, precedente 666). Il prezzo medio delle vendite è calato del 4,2% a / a $ 302,100.

Le domande di mutui ??per acquisto di abitazioni sono diminuite per la seconda volta in due settimane, registrando un calo pari all’1% nella settimana del 20 luglio.

Per questa settimana un’ attenzione particolare in :

- Europa: attese per la riunione di politica monetaria della BoE, che dovrebbe vedere il prossimo rialzo del costo del denaro; nell’Area Euro sono attese la stima preliminare dell’inflazione per il mese di luglio e la prima stima del PIL di T2.

- Stati Uniti: la riunione del FOMC dovrebbe risultare interlocutoria, senza riservare particolari novità. Sarà pubblicato il report sul mercato del lavoro relativo al mese di giugno.

- Asia: Giappone protagonista dell’agenda macro con produzione industriale e vendite al dettaglio di giugno e indici PMI di luglio. Indici PMI del mese in corso disponibili anche per la Cina

TITOLI TOP ✅ E FLOP ❌

TITOLI TOP✅

| Descrizione | Ultimo prezzo | VAR % |

| RISANAMENTO | 0,029 | +10,69% |

| EXPERT SYSTEM | 3,24 | +9,83% |

| LA DORIA | 9,12 | +7,93% |

| MAILUP | 3,8 | +7,34% |

| WIIT | 50,6 | +7,20% |

| GEQUITY | 0,0378 | +5,59% |

| SCIUKER FRAMES | 0,764 | +5,52% |

| TREVI FIN IND | 0,2645 | +5,17% |

| ZIGNAGO VETRO | 10,72 | +4,48% |

| CALEIDO GROUP | 0,6 | +4,35% |

| INDITEX | 25,24 | +4,30% |

Brillante rialzo per la società immobiliare RISANAMENTO , che lievita in modo prepotente archiviando la sessione con un guadagno del 10,69%.

L’esordio è stato positivo per il titolo che ha esordito a 0,0264 Euro, in prossimità del top della giornata precedente, per poi migliorare progressivamente nel corso della sessione e terminare in ascesa a 0,029 vicino ai massimi intraday.

L’analisi del titolo eseguita su base settimanale mette in evidenza la trendline rialzista di Risanamento più pronunciata rispetto all’andamento dell’indice di riferimento. Ciò esprime la maggiore appetibilità verso il titolo da parte del mercato.

Seduta decisamente positiva per Expert System, che ha terminato in rialzo del 9,83%. L’esordio è stato stabile rispetto alla conclusione del giorno precedente, seguito da un progressivo miglioramento nel corso della riunione e da una finale ascesa in prossimità dei livelli migliori toccati a 3,24.

A livello comparativo su base settimanale, il trend di Expert System evidenzia un andamento più marcato rispetto alla trendline del FTSE MIB. Ciò dimostra la maggiore propensione all’acquisto da parte degli investitori verso Expert System rispetto all’indice.

TITOLI FLOP ❌

| DESCRIZIONE | ULTIMO PREZZO | VAR % |

| CREDITO VALTELLINESE | 0,0552 | -5,15% |

| KI GROUP | 1,04 | -4,59% |

| MONDO TV | 1,071 | -4,38% |

| ATLANTIA | 23,29 | -4,31% |

| GIGLIO GROUP | 2,7 | -3,91% |

| ZUCCHI SPA RISP NC | 0,2 | -3,85% |

| ADVANCED MICRO DEVICES | 26,45 | -3,82% |

| CSP INT IND CALZE | 0,614 | -3,76% |

| IMVEST | 0,278 | -3,47% |

| ELES | 4,348 | -11,98% |

A picco il gruppo bancario italiano CREDITO VALTELLINESE, che chiude gli scambi con un pessimo -5,15%.

L’esordio è stato positivo per il titolo che è partito a 0,0588 Euro, collocandosi al di sotto dei livelli migliori del 20 giugno, per poi deteriorare progressivamente la performance nel corso degli scambi.

La tendenza ad una settimana di Credito Valtellinese è più fiacca rispetto all’andamento dell’indice di riferimento. Tale cedimento potrebbe innescare opportunità di vendita del titolo da parte del mercato.

In forte ribasso Ki Group, che chiude la seduta con un disastroso -4,59%.

Nella giornata abbiamo assistito ad un avvio debole ed apertura a 1,04 Euro, sotto i minimi della seduta precedente, mantenuti per l’intero arco della giornata, con chiusura a 1,04 in prossimità dei massimi di seduta.

L’analisi settimanale del titolo rispetto al FTSE MIB mostra un cedimento rispetto all’indice in termini di forza relativa di Ki Group, che fa peggio del mercato di riferimento.

Articolo a cura di Vincenzo Balzano